- از امروز این تیپ به شرکت شما می آید

- صورتهای مالی اساسی با یادداشتهای توضیحی، گزارشات متنوع، خروجی به اکسل منظم، سرعت بالای دریافت گزارشات، توسعه و بروز رسانی دائمی با ما تماس بگیرید

نحوه محاسبه و میزان مالیات حقوق سال ۱۴۰۲ کارمندان و کارگران

نحوه محاسبه و میزان مالیات حقوق سال ۱۴۰۲ کارمندان و کارگران

شناسنامه قانون بر مبنای قانون بودجه سال ۱۴۰۲، میزان معافیت مالیاتی و مالیات حقوق سال ۱۴۰۲ کارکنان دولتی و غیردولتی مشخص شد.

همه ساله در قانون بودجه مربوط به آن سال نرخ مالیات بر درآمد حقوق کارگران و کارمندان مشخص و تصویب میگردد و در نهایت به صورت جدول مالیات حقوق تهیه و ارائه میگردد.

در قانون بودجه سقف معافیت مالیات حقوق ۱۴۰۲ سالیانه ۱.۲۰۰ میلیون ریال (ماهیانه معادل ۱۰۰ میلیون ریال) تعیین شده و درآمد مشمول مالیات ماهانه تا رقم ۱۰ میلیون تومان طبق جدول معاف از مالیات حقوق ۱۴۰۲ خواهد بود و درآمد مازاد بر آن به صورت پلکانی و به نسبت درآمد مشمول مالیات میشود.

موارد مشمول مالیات حقوق و موارد معاف از مالیات حقوق در قانون مالیاتهای مستقیم تعیین گردیده اند که در انتهای مقاله آورده شده اند.

نکته: معافیتهای مذکور بصورت سالانه است و برای تبدیل آنها به ماهانه اعداد بالا را باید بر ۱۲ ماه تقسیم کرد. مالیات بصورت علیالحساب در پایان هر ماه پرداخت میشود و مالیات قطعی در انتهای هر سال و نیز لیست تعدیل محاسبه شده توسط حسابدار سازمان یا شرکت مشخص خواهد شد و هرگاه مجموع پرداختیهای مشمول مالیات در کل سال از معافیت مالیات حقوق سال ۱۴۰۲ کمتر باشد، مبلغ مازاد پرداختی توسط سازمان امور مالیاتی به کارگر برگشت خواهد شد.

مثال اول: فرض کنید اگر درآمد کارمند ۱۸ میلیون تومان باشد مالیاتش به صورت زیر محاسبه میشود:

طبق جدول بالا تا مبلغ حقوق ۱۰ میلیون تومان از مالیات معاف می باشد، پس کسر میکنیم.

۸ میلیون باقیمانده را به شکل زیر محاسبه میکنیم.

۴ میلیون آن را در 10 ضرب میکنیم (مالیات ۱۰ درصد سطح درآمد ۱۴ میلیونی مطابق ردیف دوم جدول بالا) و ۴ میلیون دیگر را در عدد ۱۵ ضرب مینمائیم (مالیات ۱۵ درصدی درآمد ۱۸ میلیونی، مطابق ردیف سوم جدول بالا):

جدول 2

بنابراین مالیات برای شخصی با حقوق ۱۸ میلیون تومانی برابر با ۱ میلیون تومان خواهد بود.

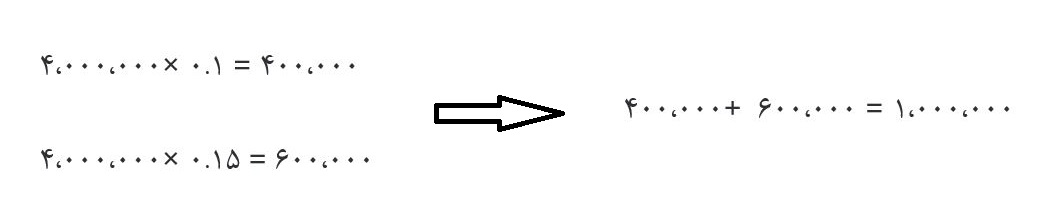

مثال دوم: اگر کارمند مبلغ 370.۰۰۰.۰۰۰ ريال حقوق مشمول مالیات در یک ماه دریافت کرده است.

مطابق جدول بالا تا مبلغ ۱۰۰.۰۰۰.۰۰۰ ريال ماهانه معاف از مالیات است.

از مبلغ 10 میلیون تومان تا 14 میلیون تومان، یعنی مبلغ چهار میلیون تومانش با نرخ 10% محاسبه میگردد.

از 14 میلیون تومان تا 23 میلیون تومان، یعنی مبلغ 9 میلیون تومانش با نرخ 15% محاسبه میگردد.

از 23 میلیون تومان تا 34 میلیون تومان، یعنی مبلغ 11 میلیون تومانش با نرخ 20% محاسبه و الباقی آن یعنی نسبت به مازاد 34 میلیون تومان تا سقف دریافتی که در این مثال 37 میلیون تومان است یعنی 3 میلیون تومانش با نرخ 30% محاسبه میگردد.

تاثیر عیدی در مالیات حقوق سال ۱۴۰۲

عیدی و پاداش کارکنان به میزان سقف معافیت مالیاتی ماهانه یا معادل است با یک دوازدهم سقف معافیت سالانه، از پرداخت مالیات معاف است. به عبارت دیگر میزان معافیت مالیاتی جمع کل درآمد سالانه به اضافه عیدی معادل با سقف معافیت سالانه به اضافه یک دوازدهم مبلغ آن میباشد.

بهتر است در محاسبه مالیات حقوق جمع درآمد سال به اضافه عیدی دریافتی به عنوان درآمد سالانه محاسبه گردد و در پایان سال نیز نحوه محاسبه این مبلغ بر اساس مجموع معافیت مالیات بر درآمد به اضافه معافیت مالیات عیدی باشد.

متن مصوبه مربوط به مالیات حقوق سال ۱۴۰۲ در قانون بودجه

حکم مربوط به مالیات حقوق سال ۱۴۰۲ در بند «و» تبصره (۱۲) قانون بودجه سال ۱۴۰۲ کل کشور به این شکل آورده شده است:

و- در سال ۱۴۰۲، سقف معافیت مالیاتی و نرخ مالیات بر مجموع درآمد اشخاص حقیقی که تحت عناوینی از قبیل حقوق و مزایا (به استثنای عیدی و کارانه اعضای هیأت علمی بالینی تمام وقت جغرافیایی و پزشکان متخصص بالینی تمام وقت جغرافیایی)، مقرری یا مزد، حق شغل، حق شاغل، فوق العادهها، اضافه کار، حق الزحمه، حق مشاوره، حق حضور در جلسات، پاداش، حقالتدریس، حقالتحقیق، حق پژوهش و کارانه اعم از مستمر یا غیرمستمر که به صورت نقدی و غیرنقدی، از یک یا چند منبع، در بخش دولتی و یا غیردولتی تحصیل مینمایند، چه از کارفرمای اصلی و یا غیراصلی (موضوع تبصره (۱) ماده (۸۶) قانون مالیاتهای مستقیم) باشد، به شرح ذیل است:

۱-سقف معافیت مالیاتی سالانه موضوع ماده ۸۴ قانون مالیاتهای مستقیم اصلاحی ۳۱/۴/۱۳۹۴ در سال ۱۴۰۲ مبلغ یک میلیارد و دویست میلیون (۱.۲۰۰.۰۰۰.۰۰۰) ریال تعیین میشود.

۲- نرخ مالیات بر مجموع درآمد اشخاص حقیقی به شرح زیر میباشد:

۲-۱- نسبت به مازاد یک میلیارد و دویست میلیون (۱.۲۰۰.۰۰۰.۰۰۰) ریال تا یک میلیارد و ششصد و هشتاد میلیون (۱،۶۸۰،۰۰۰،۰۰۰) ریال، ۱۰%

۲-۲- نسبت به مازاد یک میلیارد و ششصد و هشتاد میلیون (۱،۶۸۰،۰۰۰،۰۰۰) ریال تا دو میلیارد و هفتصد و شصت میلیون (۲،۷۶۰،۰۰۰،۰۰۰) ریال، ۱۵%

۲-۳- نسبت به مازاد دو میلیارد و هفتصد و شصت میلیون (۲،۷۶۰،۰۰۰،۰۰۰) ریال تا چهار میلیارد و هشتاد میلیون (۴،۰۸۰،۰۰۰،۰۰۰) ریال، ۲۰%

۲-۴- نسبت به مازاد چهار میلیارد و هشتاد میلیون (۴،۰۸۰،۰۰۰،۰۰۰) ریال به بالا، ۳۰%

کلیه افرادی که در قبال ارائه خدمت در دستگاهها تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حقالتدریس، حق التحقیق، حقالزحمه، حق نظارت، حق التألیف و پاداش شورای حل اختلاف دریافتی دارند، مشمول حکم این بند میباشند.

موارد مشمول مالیات حقوق

کلیه افرادی که که به هر شکلی مشغول به کار هستند و حقوق دریافت میکنند و بیمه تامین اجتماعی برای آنها لحاظ میشود باید بخشی از حقوق دریافتی خود را به عنوان مالیات حقوق به وزرات اقتصاد و دارایی پرداخت نمایند. میزان و پرداخت مالیات حقوق در هر سال متفاوت بوده و طبق بخشنامههایی به کلیه کارفرماها و بنگاههای اقتصادی ارسال میشود و کارفرما موظف است مالیات تعلق گرفته به حقوق و مزایای کارکنان خود را کسر کرده و مالیات بر حقوق کارکنان را به حساب مشخص شده وزرات امور اقتصادی و دارایی واریز نماید.

برای اطلاع از تمام مواد قانونی مالیات بر درآمد حقوق، لازم است مواد ۸۲ تا ۹۲ قانون مالیاتهای مستقیم مورد توجه قرار گیرد. کامل ترین فهرست موارد مشمول مالیات حقوق در 1402 در قالب ۶۶ عنوان هستند که فهرست آنها در ذیل آورده شده است:

معافیتهای مالیات بر درآمد حقوق کارگران

معافیت مالیاتی حقوق دارای ۱۳ بند مختلف است که در ماده ۹۱ ق.م.م بطور شفاف مورد بحث قرار گرفته و در ادامه آورده شده است:

مدیران و اعضای هیئت های سیاسی خارجی که به کشور وارد میشوند. همچنین اعضای نمایندگی های فوق العاده از دولتهای بینالمللی که در کشور حضور دارند. البته این معافیت مالیاتی حقوق به شرط وجود معاملات متقابل قابلیت اجرایی دارد.

رؤسا و اعضای مأموریت های کنسولی خارجی در ایران و همچنین کارمندان مؤسسات فرهنگی دولت خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود به شرط معامله متقابل.

کارشناسان خارجی که با موافقت دولت جمهوری اسلامیایران از محل کمک های بلاعوض فنی و اقتصادی و علمی و فرهنگی دولت خارجی و یا مؤسسات بین المللی به ایران اعزام میشوند.

کارمندان محلی سفارتخانه ها و کنسولگری ها و نمایندگی های دولت جمهوری اسلامی ایران در خارج نسبت به درآمد حقوق دریافتی از دولت جمهوری اسلامی ایران در صورتیکه دارای تابعیت دولت جمهوری اسلامی ایران نباشند به شرط معامله متقابل.

حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و باز خرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده که در موقع بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت میشود.

هزینه سفر و فوق العاده مسافرت مربوط به شغل.

مسکن واگذاری در محل کارگاه یا کارخانه جهت استفاده کارگران و خانه های ارزان قیمت سازمانی در خارج از محل کارگاه یا کارخانه که مورد استفاده کارگران قرار میگیرد.

وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن.

عیدی سالانه یا پاداش آخر سال جمعاً معادل یک دوازدهم میزان معافیت مالیاتی موضوع ماده (۸۴) این قانون.

خانه های سازمانی که با اجازه قانونی یا به موجب آیین نامههای خاص در اختیار مأموران کشوری گذارده میشود.

وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آن ها مستقیماً یا به وسیله حقوق بگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

مزایای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم معافیت موضوع ماده (۸۴) این قانون.

درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران اعم از نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات و جانبازان انقلاب اسلامی و جنگ تحمیلی و آزادگان.

")

.png "فراخوان مرحله نهم مالیات بر ارزش افزوده")

قانون مالیات بر ارزش افزوده")

تبصره 12 و بند (ص) تبصره 6 قانون بودجه سال 1402 کل کشور")

قانون مالیات بر ارزش افزوده در سال 1403")