- از امروز این تیپ به شرکت شما می آید

- صورتهای مالی اساسی با یادداشتهای توضیحی، گزارشات متنوع، خروجی به اکسل منظم، سرعت بالای دریافت گزارشات، توسعه و بروز رسانی دائمی با ما تماس بگیرید

تراز آزمایشی

تراز آزمایشی

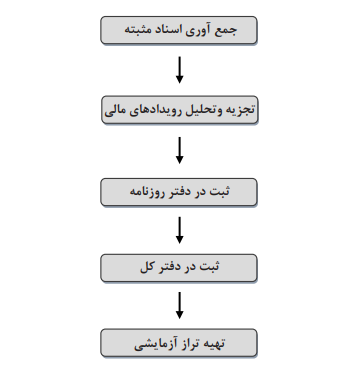

بسیاری از حسابداران پس از ثبت رویدادهای مالی در دفتر کل و روزنامه و یا در سیستم های نرم افزاری اقدام به تهیه صورت های مالی می نمایند که صورت های مالی به اشکال درون سازمانی و نیز برون سازمانی تهیه می شود.

صورت مالی درون سازمانی به درخواست مدیران، شرکا، یا بخش های دیگر سازمان تهیه می شود.

اما صورت مالی برون سازمانی شکل مشخصی دارد که برای کلیه استفاده کنندگان یکسان است. صورت مالی برون سازمانی را ”حسابرسی مستقل“ مورد بررسی قرار می دهد.

با توجه به اهمیت صورت های مالی برای یک موسسه یا سازمان، این گزارشات باید عاری از هر گونه اشتباه باشد. حسابداران برای اطمینان از این موضوع که در تجزیه و تحلیل رویدادهای مالی و ثبت آن در دفتر روزنامه و کل اشتباهی رخ نداده، قبل از تهیه صورت های مالی، هر چند وقت یک بار گزارشی به نام تراز آزمایشی تهیه می کنند.

تعریف تراز آزمایشی:

تراز آزمایشی Trial Balance با نام اختصاری TB یکی از مهم ترین گزارشات حسابداری در آزمایش صحت ثبت اسناد و دفاتر می باشد. تراز آزمایشی جدولی است که مانده حساب های دفتر کل در آن نوشته می شود و جزو گزارش های صورت مالی محسوب نمی شود و شامل فهرستی از نام و مانده حساب های دفتر کل می باشد. تراز آزمایشی در دوره های مالی مختلف، اغلب در پایان هر ماه تهیه می شود. همچنین گزارش تراز آزمایشی این امکان را فراهم میکند که مدیران مالی و حسابداران دیدی کلی از گردش حساب ها در طی یک دوره مالی داشته باشند.

اگر بر اساس خروجی تراز آزمایشی، مانده حساب های دفتر کل توازن داشته باشد، در نتیجه اطلاعات موجود در دفتر کل قابل اعتماد است و مبنای تهیه صورت های مالی و تصمیم گیری خواهد بود.

تساوی جمع اقلام بدهکار و بستانکار نشانگر موارد زیر می باشد:

1- قسمت بدهکار و بستانکار ثبت های دفتر روزنامه با یکدیگر مساوی هستند.

2- ارقام از دفتر روزنامه به دفتر کل به درستی انتقال یافته است.

3- مانده گیری حساب ها در دفتر کل صحیح است.

4- مانده حساب ها از دفتر کل به تراز آزمایشی به درستی منتقل شده است.

5- مانده حساب ها در تراز آزمایشی درست جمع شده است.

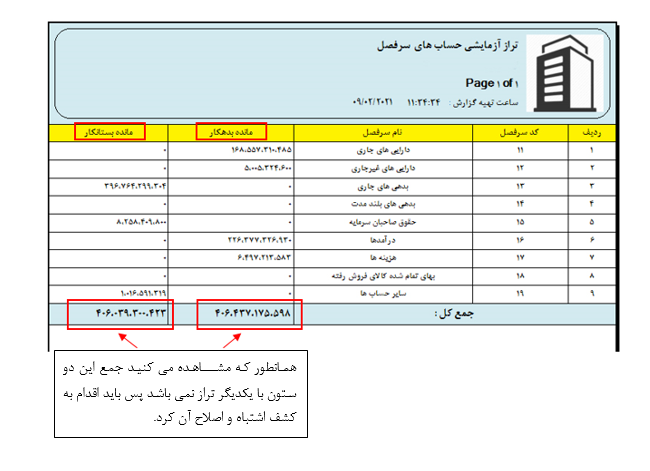

ولی در صورتی که تراز آزمایشی عدم هماهنگی و توازن مانده حساب های دفتر کل را نشان بدهد، نمی توان دفتر کل را مبنای تهیه صورت های مالی قرار دارد و نیاز به اصلاح اشتباهات دارد.

برای تهیه تراز آزمایشی به ترتیب زیر عمل نمایید.

هدف از تراز آزمایشی:

الف) اثبات تساوی اقلام بدهکار و بستانکار دفتر کل.

ب) فراهم آوردن اطلاعات لازم برای تهیۀ گزارش های مالی پایان دوره.

تفاوت ترازنامه و تراز آزمایشی:

معمولا به دلیل تشابه نام، تراز آزمایشی را با ترازنامه اشتباه می گیرند. ترازنامه یکی از گزارش های صورت مالی می باشد که در آن فقط مانده حساب های دائم نمایش داده می شود، اما تراز آزمایشی حاوی اطلاعات کلیه حساب ها (دائم، موقت و حساب های واسط) می باشد و برای آزمایش صحت اطلاعات ترازنامه استفاده می شود. تراز آزمایشی یک گزارش درون سازمانی محسوب می شود، اما ترازنامه یکی از اجزا صورت مالی است که برای درون و برون از سازمان تهیه می گردد. تراز آزمایشی را معمولا در هر زمان می توان تهیه نمود، اما ترازنامه را در پایان هر دوره مالی و در هنگام تهیه صورت های مالی تهیه می نمایند البته این به معنای آن نیست که نمی توان ترازنامه را در فواصل معین زمانی تهیه نمود.

انواع ترازهای آزمایشی:

P تراز آزمایشی دو ستونی

ساده ترین شکل تراز آزمایشی، تراز آزمایشی دو ستونی است و شامل مانده تمام حساب های دفتر کل در دو ستون بستانکار و بدهکار می باشد و در صورتی که جمع دو ستون مساوی باشد، یعنی حساب های منتقل شده به دفتر کل با هم برابرند و الزاماَ به معنی آن نیست که همه حساب ها به درستی و کامل به دفتر کل منتقل شده اند. تراز آزمایشی ممکن است در سطوح مختلف حساب (گروه، کل، معین و تفصیل) تهیه شود.

این نوع تراز آزمایشی برای کنترل مانده حساب ها برای حسابداران که به صورت روزانه اطلاعات خود را ثبت می نمایند میتواند کاربردی و کارا باشد اما برای کسانی که به دنبال اطلاعات کاملتری (مانند مدیران مالی) از روند فعالیت مالی یک مجموعه را می خواهند کاربری نیست.

نکته: باید توجه داشت به دلیل آن که ممکن است تمام حساب ها سطح تفصیلی ندارند، حساب هایی که در سطح معین ثبت شده اند ممکن است در تراز تفصیلی درج نشوند، در این صورت باعث عدم تساوی مجموع نهایی دو ستون با یکدیگر گردد. همچنین هر ردیف دارای مانده بدهکار یا دارای مانده بستانکار می باشد.

تراز آزمایشی دو ستونی، پایه تشکیل انواع ترازهای چند ستونی میباشد بدین صورت که با قرار گرفتن ستون های دیگر در کنار این دو ستون با هدف نمایش اطلاعات بیشتر، تراز آزمایشی چند ستونی تهیه می گردد.

این تراز آزمایشی مختصر و مفید بوده و مهم ترین اطلاعات که همان مانده بدهکار و بستانکار است را دارا می باشد.

در صورتی که این دو مقدار با یکدیگر مساوی نباشند، نشان دهنده بروز خطا در یکی از بخش های ثبت حسابداری یا انتقال مقادیر ثبت شده به دفتر کل میباشد که جلوتر به آن خواهیم پرداخت.

نحوه تهیه تراز آزمایشی دو ستونی به این صورت است که پس از تشکیل دو ستون برای بدهکار و بستانکار، با توجه به بازه زمانی تراز آزمایشی، نام حساب و مانده هر کدام را از دفتر کل استخراج نموده و با دقت به ماهیت آنها در ستون مربوط به خود ثبت می نماییم.

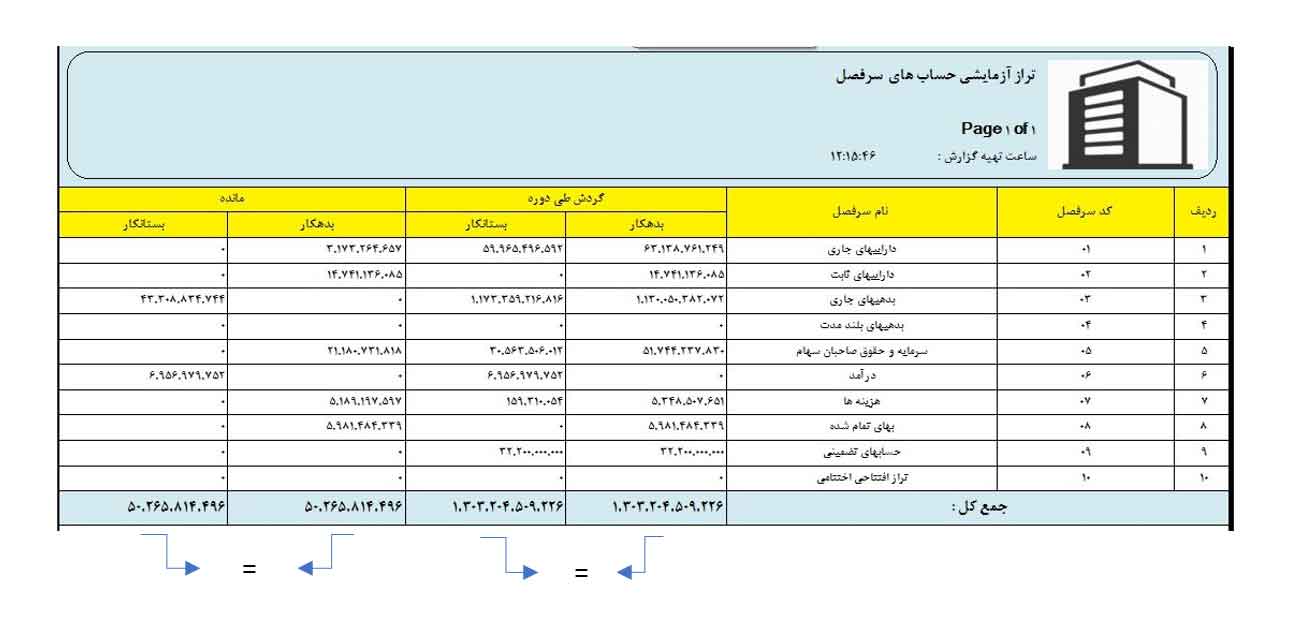

P تراز آزمایشی چهار ستونی:

در تراز آزمایشی چهار ستونی، دو ستون اول شامل، جمع گردش بدهکار و جمع گردش بســتانکار هر حساب و دو ســتون آخر، همان مانده بدهکار و بستانکار تراز آزمایشی دو ستونی می باشد. در صورت ثبت صحیح اسناد حسابداری و انتقال کلیه حساب ها دفتر کل در تراز چهار ستونی، جمع دو ستون گردش با هم تراز است و مانده دوستون بدهکار و بستانکار هم تراز می باشد. در هر سطر از حساب های تراز آزمایشی تنها یکی از مانده های بدهکار یا بستانکار مقدار می گیرند، اما در ستون های گردش، هر دو ستون می توانند مقدار داشته باشند.

نکته: تراز چهار ستونی به دلیل نشان دادن گردش حساب ها در تصمیم گیری های مدیریتی بیشتر می تواند کمک کند.

نحوه تهیه تراز آزمایشی چهار ستونی به این شکل است که مشابه تراز دو ستونی، جدولی شامل نام حساب ها و دو ستون مانده بدهکار و بستانکار رسم می نماییم. در کنار آن، دو ستون دیگر تحت عناوین گردش بدهکار و گردش بستانکار ایجاد می کنیم. سپس می توانیم مقادیر هر یک از ستون ها را در ردیف آن حساب ها یادداشت نماییم.

نکته: جمع ستون گردش بدهکار به معنای جمع گردش بدهکار اسناد ثبت شده و جمع ستون گردش بستانکار در تراز به معنای جمع گردش اسناد ثبت شده در دفتر روزنامه می باشد و جمع ستون مانده های بدهکار و بستانکار به معنای جمع تمام مانده های دفتر کل می باشدکه برای کنترل عملکرد دفاتر از این تراز به وفور استفاده می شود.

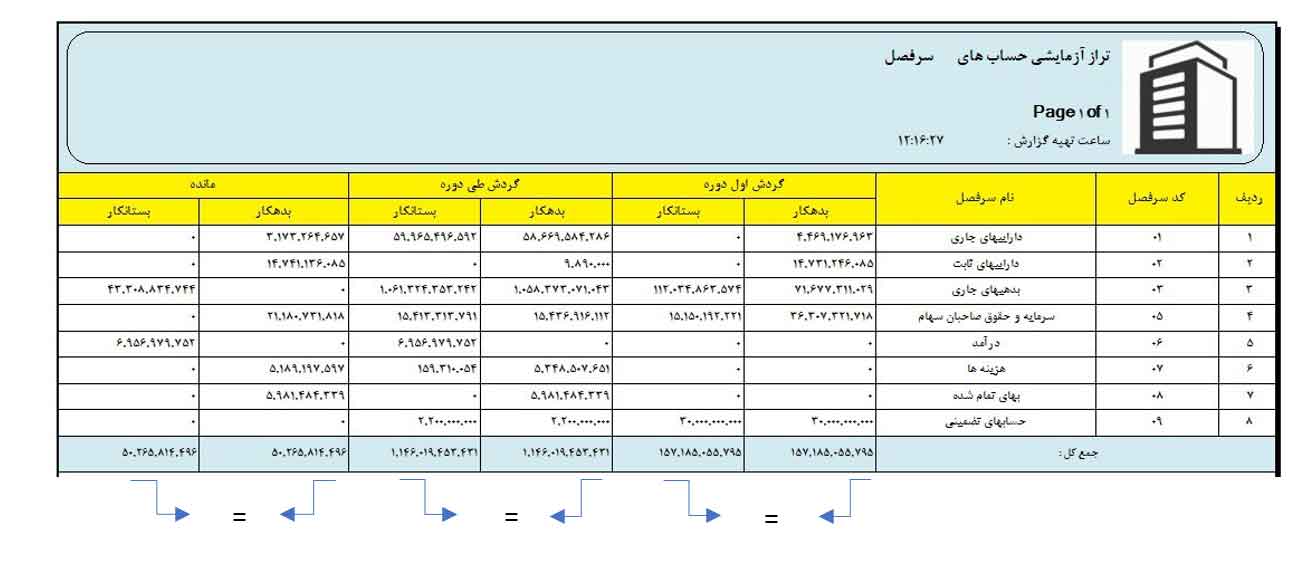

P تراز آزمایشی شش ستونی

در تراز شش ستونی، دو ستون دیگر برای نشان دادن گردش ابتدای دوره حساب اضافه میشود و گردش حساب پیش از دوره و طی دوره در این نوع تراز نمایش داده میشود. این ویژگی جمع گردش ابتدای دوره در این نوع تراز آزمایشی این امکان را به مدیران مالی و حسابداران می دهد که صحت و سقم درج اطلاعات دفاتر روزنامه و کل خود را در بازه های تاریخی مختلف بررسی و در صورت وجود مغایرت اشکال در اطلاعات سریعتر آن اشتباهات را کشف نمایند.

بطور مثال اگر شما تراز آزمایشی شش ستونی را در بازه زمانی یکم آبان ماه تا سی ام آبان ماه تهیه کنید، دو ستون اول گردش حساب، از ابتدای سال مالی تا پایان تاریخ 7/30 و دو ستون بعد گردش حساب از تاریخ 8/1 تا 8/30 می باشد و دو ستون آخر نیز مانده حساب از ابتدای سال تا پایان 8/30 میباشد.

نحوه تهیه تراز آزمایشی شش ستونی به این صورت می باشد که جدولی را مشابه تراز چهار ستونی تهیه می نماییم سپس دو ستون دیگر با عناوین گردش اول دوره بدهکار و گردش اول دوره بستانکار به اول جدول اضافه نموده و مقادیر هر ستون را با دقت در آن وارد می نماییم.

تا اینجا رایج ترین گزارش های تراز آزمایشی به صورت مفصل به شما توضیح داده شد. تراز آزمایشی دارای انواع دیگری می باشد که با توجه به نیاز مدیران تهیه می شود که شامل:

P تراز آزمایشی هشت ستونی:

در بعضی موارد، مانده ابتدای دوره نیز در دو ستون مجزا نمایش داده می شود این رقم در اصل همان مبالغ درج شده در تراز افتتاحیه می باشد. ترازی که به این شکل تهیه شود تراز هشت ستونی می باشد.

P تراز سلسله مراتبی:

در این تراز سطح های زیرین تر حساب ها نشان داده می شود. به عنوان مثال سطح کل در بالا و سطح معین پایین آن قرار می گیرد و اگر معین دارای تفصیلی باشد گردش تفصیلی آنها نیز نمایش داده می شود.

P تراز ده ستونی:

در این تراز دو ستون جهت نمایش گردش کل به تراز هشت ستونی اضافه می شود یعنی جمع شش ستون اول تراز هشت ستونی در این ستون درج میشود.

P تراز هشت ستونی با گردش کل:

این تراز مانند تراز ده ستونی از روی تراز شش ستونی تهیه می شود و دو ستون جمع کل که جمع چهار ستون اول تراز شش ستونی است به تراز شش ستونی اضافه میشود.

در تراز آزمایشی اگر جمع دو ستون برابر نباشد، یکی از اشتباهات زیر رخ داده است.

- P انتقال سهوی مانده حساب از کل به تراز آزمایشی.

- P عدم شناسایی مانده حساب از لحاظ بستانکاری یا بدهکاری و غیره.

- P خطا در انتقال مبلغ حساب ها به تراز آزمایشی.

- P خطا در انتقال اعداد از دفتر روزنامه به دفتر کل و دفتر معین.

- P ثبت اشتباه مبلغی در بدهکار به جای بستانکار.

- P خطا در جمع ستون بدهکار و بستانکار.

- P انتقال مانده بدهکار یک حساب به ستون بستانکار و بر عکس.

- P خطا در مانده گیری حساب ها در تراز آزمایشی.

- P اشتباه در تنظیم سند حسابداری.

- P مانده گیری اشتباه دفتر کل.

نکته: تساوی جمع اقلام بدهکار و بستانکار ستون گردش عملیات و مانده حساب ها در تراز آزمایشی، دلیلی بر نبود اشتباه در تهیه اسناد و دفاتر حسابداری نیست، زیرا برخی از اشتباهات تاثیری در توازن ستون های بدهکار و بستانکار تراز آزمایشی ندارد.

در صورت بروز اشتباه در تراز آزمایشی، می توان از تقسیم برای حصول سریع اشتباهات استفاده کرد. دو راهکار زیر تا حدی راه را برای شما هموار می سازد.

راهکار اول: بدین صورت که هرگاه تفاضل بین جمع ستون بستانکار و بدهکار بر عدد 2 قابلیت تقسیم داشته باشد، ممکن است یک عدد بستانکار در سمت بدهکار ثبت گردیده یا برعکس.

به عنوان مثال: هرگاه در انتقال اعداد از دفتر روزنامه به دفتر کل مبلغ 330 ریال بستانکار حساب دریافتنی را بصورت سهوی به بدهکار حساب دریافتنی در دفتر کل منتقل کرده باشیم، هنگام گرفتن تراز آزمایشی از روی مانده ارقام دفتر کل، مابین ستون بستانکار و بدهکار بصورت مجموع 660 ریال اختلاف وجود خواهد داشت که این عدد بر 2 قابل تقسیم است. در این صورت میبایست برای از بین بردن اشتباه عدد 330 را که حاصل تقسیم 660 بر 2 میباشد را در دفتر کل و همچنین دفتر روزنامه ردیابی نماید.

راهکار دوم: هر گاه تفاضل بین ستون بستانکار و بدهکار در تراز آزمایشی، بر عدد ۹ قابلیت تقسیم داشته باشد، این اختلاف میتواند بدلیل ثبت مقلوب (ثبت عدد 12 بجای 21) و یا نوشتن یک صفر در آخر ارقام و حتی جا انداختن آن باشد.

به عنوان مثال: هر گاه در ثبت وجه نقد در دفتر کل از دفتر روزنامه عدد 320000 را بصورت سهوی 32000 ثبت کنیم در این صورت در تراز آزمایشی اختلاف 288000 (288000=32000-320000) بین جمع ستون های بستانکار و بدهکار خواهیم داشت که این عدد بر 9 قابل تقسیم است. برای از بین بردن اشتباه عدد 288000 بر 9 تقسیم نموده و عدد حاصل که 32000 میباشد و حسابدار میبایست عدد 32000 را در دفاتر روزنامه و کل ردیابی نماید.

راهکارهای بالا به حسابداران در ردیابی اشتباهاتشان کمک شایانی میکند، اما توجه داشته باشید این راهکارها لزوما به معنای تنها راهکار کاربردی نیست.

البته امروزه چون بیشتر این کارها اعم از مانده حساب و ... توسط نرم افزارهای حسابداری محاسبه می شود، اشتباهی در ترازنامه رخ نمیدهد، گاهاً در نرم افزارها مشاهده می شود که حساب های کل بر خلاف حساب های تفصیلی تراز نیستند که چرایی آن باید بررسی گردد. تراز آزمایشی یکی از ابزارهای بسیار مفید برای حسابداران است که می توان از آن برای صحت ثبت ها و اسناد حسابداری بهره برد.

در نرم افزار حسابداری تیپ شما میتوانید انواع تراز آزمایشی دو ستونی، چهار ستونی و شش ستونی را به راحتی و با یک کلیک دریافت کنید. جهت اطلاعات بیشتر ماژول ها و قیمت ها اینجا کلیک کنید.

")

")