- از امروز این تیپ به شرکت شما می آید

- صورتهای مالی اساسی با یادداشتهای توضیحی، گزارشات متنوع، خروجی به اکسل منظم، سرعت بالای دریافت گزارشات، توسعه و بروز رسانی دائمی با ما تماس بگیرید

معادل آحاد تکمیل شده

معادل آحاد

شرکت های تولید کننده استراتژی عملیاتی خود را با استفاده از روش های مختلف هنگام تولید محصولاتشان بررسی میکنند. استراتژی عملیاتی به کاربرد اثرگذار و موثر از تکنولوژی و توانایی تولید بیان می شود که در راستای دستیابی به اهداف شرکت تنظیم می شود. استراتژی عملیاتی، نشان دهنده چگونگی برنامه ریزی یک شرکت به جهت بدست آوردن مزیت رقابتی میباشد. قسمتی از موضوعات برجسته استراتژی عملیاتی شامل طراحی کالا، انتخاب فروشنده، انتخاب فرآیند مناسب به جهت تغییر ورودی به خروجی، برنامه ریزی تولید و غیره است. این اندازه گیری ها بسته به ابزار مورد استفاده و نتیجه مورد نظر، اطلاعات مختلفی را ارائه می دهند.

یکی از ابزارهای مهمی که شرکت ها از آن استفاده می کنند، معیار واحد معادل آن است. واحد معادل، اصطلاحی است که برای توصیف واحدهای موجودی کار در حال انجام، در پایان یک دوره زمانی خاص استفاده می شود. این تعداد واحدهای تکمیل شده یک مورد خاص را که شرکت می توانست تولید کند، با توجه به میزان هزینه های انجام شده در آن بازه زمانی، برای تمام مواردی که هنوز تکمیل نشده را تعریف می کند. یکی از مهم ترین بخش های حسابداری صنعتی که از وظایف اصلی این شاخه از حسابداری هم به شمارمی آید، محاسبه بهای تمام شده محصولات ساخته شده، موجودی کالای در جریان ساخت پایان دوره و قیمت تمام شده ضایعات و... میباشد.

از آنجا که نحوۀ تولید محصول در مؤسسات تولیدی یکسان نیست و با یکدیگر تفاوت های زیادی دارد، لازم است با به کارگیری سیستم ها و روش های مختلف، بهای تمام شده محصول را در هر کارخانه تولید محاسبه نمود. به این جهت دو سیستم اصلی "سیستم هزینه یابی سفارشات" و "سیستم هزینه یابی مرحله ای" به وجود آمده اند، هریک از این دو سیستم در یک واحد تولیدی، که با شرایط آن سیستم، منطبق باشد قابل اجراست. به بیان دیگر، نحوۀ تولید در هر کارخانه، مشخص کننده این مطلب است که، باید از کدام سیستم استفاده شود.

سیستم هزینه یابی سفارشات

در کارخانه هایی که محصولات تولید شده آن با یکدیگر متفاوت میباشد از سیستم هزینه یابی سفارشی (سفارش کار) استفاده می گردد به عبارتی، با توجه به سفارش هر مشتری، محصول تولید می شود. به دلیل اینکه به واحد تولید سفارشهای متفاوتی داده می شود، در نتیجه محصولات نهایی مشابه متفاوتی نیز تولید می گردد.

برای نمونه، ممکن است یک سفارش از طرف یک مشتری برای ساخت یک واحد محصول (کالا) به تولید کننده داده شود. همچنین ممکن است یک سفارش به جهت تولید یک گروه از محصولات مشخص و مشابه از مشتری اخذ شود. کاربرد سیستم هزینه یابی سفارشات (سفارش کار) بیشتر درکارخانه هایی همانند تولیدکنندگان لوازم چوبی و فلزی، جاده سازی، ساختمان سازی، پیمانکاری، کشتی سازی، پل سازی، هواپیما سازی و... کاربرد دارد.

از سیستم هزینه یابی سفارشات در شرکت های تولیدی که محصولات مختلفی تولید می کنند و یا تولیدات آنها به صورت گروه محصولات مشابه است نیز می توان استفاده نمود. برای نمونه یک کارخانه تولید کننده محصولات چرمی کیف، کفش، کمربند، کیف پول، کیف اداری، پالتو و دیگر اغلام چرمی را تولید میکنند. در این صورت تولید چند محصول مختلف در یک دوره مالی یک ماهه، بسیار محتمل است، در این حالت، هر گروه از محصولات مشابه بصورت یک سفارش جداگانه ثبت میگردد.

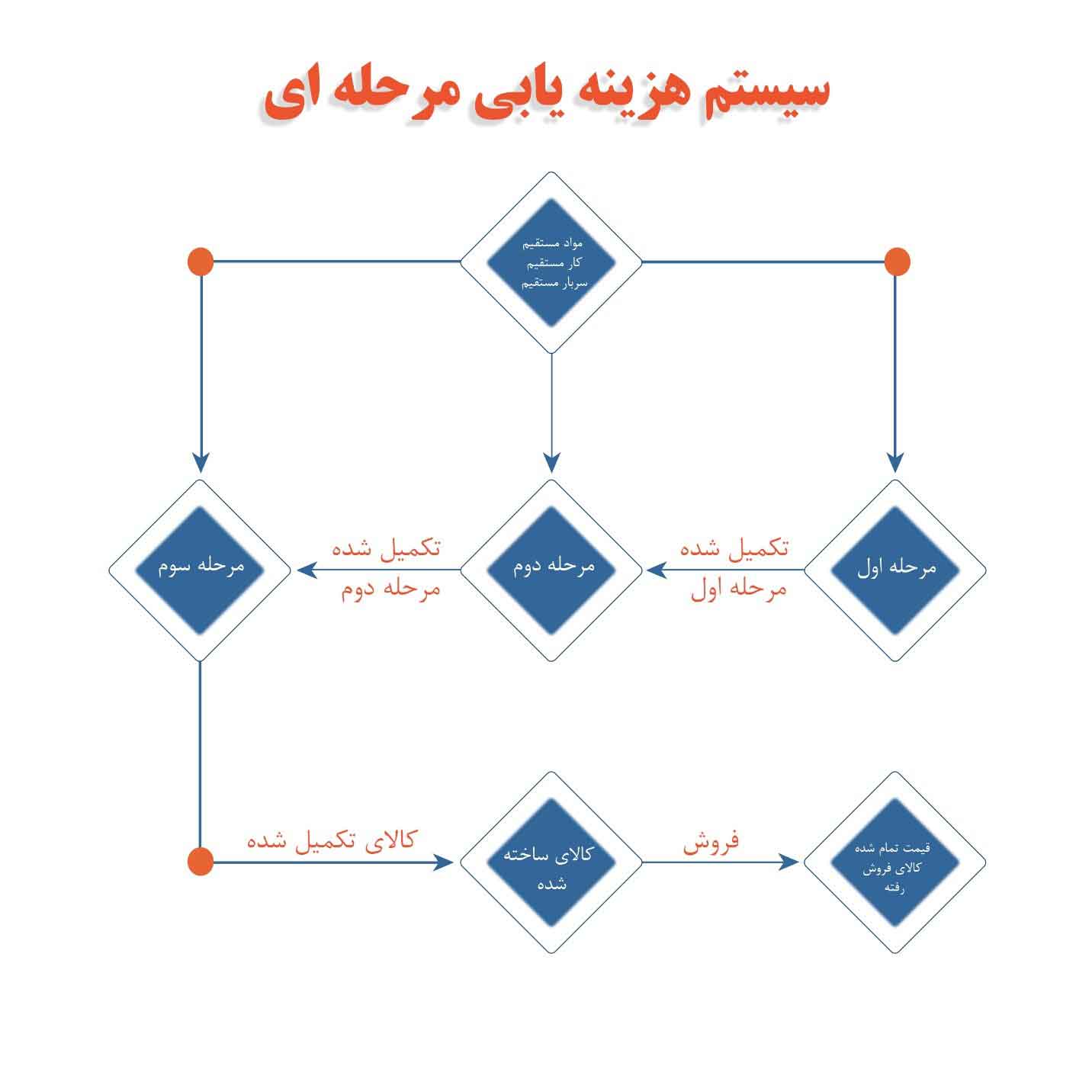

سیستم هزینه یابی مرحله ای

هزینه یابی مرحله ای (تولید انبوه) در کارخانه هایی که محصولات مشابه را به صورت انبوه تولید می کنند کاربرد دارد و محصولات این کارخانه ها از مراحل مختلف خطوط تولیدی عبور نموده، سپس به انبار کالای ساخته شده انتقال می یابد. به عبارتی در این نوع کارخانه های تولید به صورت معمول هر مرحله از تولید، تکمیل کننده مرحله قبلی می باشد و پس از تکمیل نهایی به انبار کالای ساخته شده منتقل میگردد. محصولات مشابه در چنین کارخانه هایی طی عملیات متوالی و کاملا یکنواخت به صورت انبوه و منسجم تولید می شوند. در صورتی که کارخانه محصولات متفاوت نیز تولید نماید، هر گونه محصول بصورت مشابه و انبوه در مراحل مختلف تولید ساخته خواهد شد.

پافشاری اصلی در سیستم هزینه یابی مرحله ای بر مرکز هزینه یا دایره است، به این دلیل که در هر مرکز هزینه یا دایره عملیات مختلف تولید بر روی محصول صورت می گیرد، مانند دوایر تولیدی سوراخ کاری، پرس، برش و مونتاژ که بطور معمول از این دوایر یک واحد محصول می گذرد و در نهایت محصول نهایی به انبارکالای ساخته شده انتقال می یابد.

در هزینه یابی مرحله ای حسابی جداگانه به منظور هر دایره تولیدی با نام "حساب کالای درجریان ساخت دایره" در دفتر کل باز میشود که تمام عوامل مخارج مرتبط با هر دایره حاوی (مواد اولیه، سربار ساخت و کارمستقیم) به حساب کالای در جریان ساخت هر دایره مشخص شده، در حساب بدهکار می شود. افزون بر این میتوان در دفترکل تنها یک حساب با نام "حساب کنترل کالای در جریان ساخت" و همچنین در دفتر معین نیز برای هر مرحله دایره تولید حسابی جداگانه ایجاد نمود.

از لحاظ جریان گردش سیستم هزینه یابی مرحله ای به سه مدل زیر تقسیم می گردد:

1. گردش موازی محصول.

2. گردش متوالی محصول.

3. گردش انتخابی محصول.

این نکته حائز اهمیت است که هنگام استفاده از سیستم هزینه یابی مرحله ای برای مشخص نمودن بهای تمام شده کالای ساخته شده، نوع جریان گردش محصول تفاوت چندانی ندارد. به تعبیر دیگر در سیستم فوق الذکر، فارغ از نوع جریان گردش محصول (انتخابی، متوالی یا موازی) پروسه همانندی به جهت مشخص کردن بهای تمام شده کالای ساخته شده سپری خواهد شد.

برای به دست آوردن حجم تولید در محاسبه بهای تمام شده یک واحد با توجه به اینکه تولیدات از لحاظ درجه تکمیل با همدیگر برابر نیستند، امکان جمع کردن تولیدات بدون ملاحظه درصد تکمیل آن ها کاری منطقی نیست.

در چنین شرایطی لازم است گزارش معادل آحاد تهیه گردد.

گزارش هزینه تولید هر دایره را می توان در پایان هرماه تهیه نمود و برای تهیه گزارش هزینه تولید هر دایره تولیدی باید مراحل زیر مورد توجه قرار گیرد.

1. تهیه گزارش معادل آحاد تکمیل شده.

2. تهیه گزارش هزینه تولید.

تهیه گزارش معادل آحاد تکمیل شده

در بیشتر کارخانه های تولیدی در انتهای دوره مالی و یا در انتهای هر ماه بخشی از محصولی که در طول دوره مبادرت به تولید آنها شده، کامل نمی شوند و به عنوان موجودی کالای درجریان ساخت پایان ماه یا موجودی کالای درجریان ساخت پایان دوره ثبت می گردند. در این حالت قسمتی از هزینه ها در خطوط تولید و در موجودی کالای در جریان ساخت انتهای دوره و قسمتی نیز به جهت محصولات کامل شده به مصرف رسیده است.

به محصولاتی که تا انتهای دوره هنوز کامل نشده و میبایست در دوره مالی بعدی و پس از انجام هزینه هایی تکمیل گردد موجودی کالای درجریان ساخت پایان دوره گفته میشود. به عبارتی، به کلیه محصولاتی که از لحاظ مواد اولیه و هزینه های تبدیل، یا هر کدام دیگر صد در صد تکمیل نشده باشد، موجودی کالای در جریان ساخت می نامند. در این حالت معادل آحاد تکمیل شده به این مفهوم است که هرگاه تولید کلیه محصولات کامل و تکمیل باشد، کارخانه (واحد تولیدی) امکان ساخت چند واحد محصول را خواهد داشت. با توجه به آنکه امکان دارد درصد تکمیل موجودی کالای در جریان ساخت از لحاظ کلیه عوامل هزینه مانند مواد اولیه، دستمزد مستقیم و سربار ساخت یکسان نباشد، میبایست برای هر کدام از عوامل هزینه معادل آحاد بصورت جداگانه محاسبه گردد.

به عنوان نمونه، هر گاه یک محصول از نظر مواد اولیه صد در صد کامل شده باشد، اما از لحاظ هزینه های تبدیل 70% کامل شده باشد، میبایست مواد اولیه و هزینه های تبدیل معادل آحاد تکمیل شده را به صورت جداگانه محاسبه نمود.

همانطور که در شکل بالا مشاهده می نمایید، مخارج انجام شده در طول دوره مالی در هر کدام از دوایر تولید شامل مواد اولیه، کار مستقیم یا دستمزد مستقیم و همچنین سربار ساخت میباشد، که در نهایت به استفاده محصولات تکمیل شده در طول دوره و موجودی کالای درجریان ساخت پایان دوره می رسد. به همین علت میبایست پیش از محاسبه و ارزیابی معادل آحاد تکمیل شده، میزان کامل شدن موجودی کالای درجریان ساخت پایان دوره چه از لحاظ مواد اولیه و چه از لحاظ هزینه های تبدیل معین و مشخص شود.در حالتی که محاسبه میزان کامل شدن موجودی کالای درجریان ساخت پایان دوره میسر باشد، آن را بررسی و محاسبه می کنند، وگرنه میبایست میزان کامل شدن موجودی کالای در جریان ساخت پایان دوره را تخمین زد.

با توضیحات فوق میتوان معادل آحاد را به شرح زیر تعریف نمود:

بیان میزان تولید به منظور یک دایره مشخص در یک دوره معین در قالب واحدهای تکمیل شده را معادل آحاد گویند.

معادل آحاد تکمیل شده= واحدهای تکمیل شده + (موجودی کالای در جریان ساخت پایان دوره * درصد تکمیل)

گزارش هزینه تولید

گزارش هزینه تولید، پس از تنظیم و تدوین گزارش معادل آحاد تکمیل شده و با توجه به آن آماده میشود. گزارش هزینه تولید را در سیستم هزینه یابی مرحله ای در پایان هر دوره مالی بایستی تهیه گردد، اما در پایان هر ماه نیز میتوان بر اساس نیاز مجموعه این گزارش را تهیه نمود.

گزارش هزینه تولید مجموع هزینه های تولید میباشد و به همین دلیل برای هر کدام از هزینه ها نظیر مواد اولیه، دستمزد مستقیم و سربار ساخت نیز بخش هایی در نظر گرفته می شود.

گزارش هزینه تولید از دو بخش هزینه های قابل تخصیص و تخصیص هزینه ها تشکیل شده است. در این حالت گزارش هزینه را می توان برای هر یک از مراحل به صورت تفکیکی و یا برای تمام مراحل در یک گزارش واحد تهیه کرد.

هزینه های قابل تخصیص: ابتدا در این بخش مجموع هزینه های صرف شده در خط یا خطوط تولید مرتبط به هر کدام از مراحل نوشته میشود و در بخش مرتبط به مواد، دستمزد و سربار نیز مخارج انجام شده در کل طول دوره مالی ثبت میگردد. در نهایت با بهره گرفتن از گزارش معادل آحاد تکمیل شده برآیند این گزارش به گزارش هزینه تولید انتقال می یابد.

محاسبه بهای تمام شده یک واحد محصول: نرخ هر کدام از هزینه ها برای یک واحد محصول ساخته شده، بعد از منتقل کردن معادل آحاد تکمیل شده، از بخش کردن هر یک از هزینه ها، بر معادل آحاد تکمیل شده مشابه خود، حاوی مواد اولیه، کار مستقیم یا دستمزد مستقیم و سربار ساخت، محاسبه میشود. مجموع فی بدست آمده بهای تمام شده یک واحد محصول خواهد بود.

تخصیص هزینه ها: در این قسمت از گزارش هزینه تولید، بهای تمام شده محصول کامل شده و منتقل شده به مراحل بعدی یا حتی به انبار کالای ساخته شده و همچنین بهای تمام شده موجودی کالای در جریان ساخت انتهای دوره با به کارگیری از گزارش معادل آحاد تکمیل شده بررسی و محاسبه خواهد شد.

نکته: در صورتی که کارخانه (واحد تولیدی) یا هر کدام از مراحل تولید ضایعات داشته باشند، میبایست در قسمت تخصیص هزینه ها بهای تمام شده ضایعات و همچنین روش توزیع آن به محصولات (کالاها) ارزیابی و محاسبه شود.

ذکر این نکته حائز اهمیت است که همیشه مجموع هزینه های قابل تخصیص با مجموع هزینه های تخصیص یافته در گزارش هزینه تولید میبایست یکسان و برابر باشد.

نرم افزارهای حسابداری این محاسبات طولانی و پیچیده را بسیار ساده نموده اند. با استفاده از ماژول تولید پیشرفته نرم افزار حسابداری تیپ امکان تسهیم هزینه های تولید برای مشتریان به راحتی فراهم می باشد.

")

")